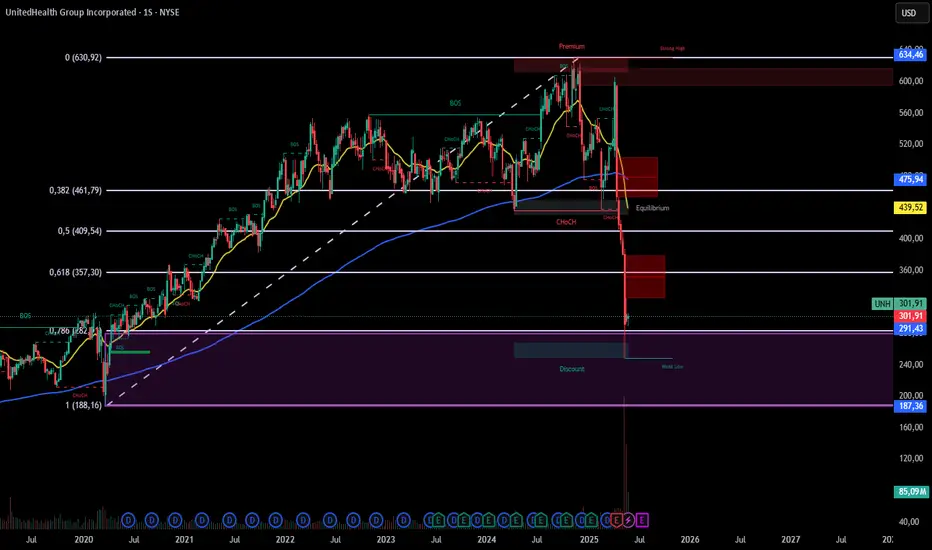

La empresa mantiene una deuda controlada y un dividendo creciente. A pesar de una reciente caída del 22% tras resultados débiles, su P/E de 11.8 sugiere subvaluación, con un valor intrínseco estimado entre 442-626 en 2 años.

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.